Tourisme : la myopie des décideurs

Que de belles déclarations ces 20 dernières années en faveur du tourisme local, de l’Open Sky, du package dynamique, du tourisme durable, de la décentralisation, du PPP… ! Dans les faits, notre tourisme reste arrimé au vieux modèle du voyage à forfait et à un modèle de gouvernance “en déliquescence” selon les propos d’un ancien ministre. Nos décideurs peuvent plaider les circonstances atténuantes pour leur inertie : Covid, instabilité politique, crises internationales, manque de budget… Le constat n’en change que peu : sans réformes, au déclassement actuel de notre destination suivra sa disparition.

En 1960, Théodore Levitt publiait son fameux texte “Marketing Myopia” fustigeant les entreprises qui se sont mises en danger, ou ont disparu, du fait d’une vision étriquée de leur marché. Plus récemment, on a commencé à parler de “myopie managériale” pour dénoncer les actions à courte vue de certains responsables d’entreprises et organisations, en lien avec le raccourcissement de leurs mandats. Une “myopie qui limite la capacité des dirigeants à créer de la valeur à long terme” 1.

Le tourisme tunisien de ces vingt dernières années a subi cette double myopie : celle de ses entreprises restées insensibles à des tendances lourdes des marchés, et celle des ministres dont les mandats se sont réduits comme peau de chagrin d’année en année, et qui sont devenus ainsi incapables de réformes malgré la pléthore d’”études stratégiques” à leur disposition.

Cachez-moi ces marchés que je ne saurais voir

Parmi les tendances marquantes du tourisme mondial de ces 20 ou 30 dernières années, on peut citer l’apparition du low-cost et le poids pris par le tourisme intérieur dans l’économie touristique des pays.

En effet, le low-cost a touché de nombreux secteurs parmi lesquels le tourisme, avec l’apparition de tour-operators low-cost comme l’étaient par exemple Etapes Nouvelles ou Marmara, et d’une hôtellerie “petit budget” aussi bien sur le segment business que celui des loisirs. On peut mentionner aussi les auberges de jeunes new-look avec la montée en puissance du marché des jeunes estimé à 300 millions de voyageurs par l’OMT. Et c’est le développement des compagnies aériennes low-cost (mais aussi pour d’autres moyens de transport : bus, train…) associé à celui d’internet qui a créé une nouvelle demande pour le secteur (notamment le city-break et le court séjour) et l’apparition des packages dynamiques qui ont battu en brèche la suprématie des TO et favorisé l’apparition des grandes plateformes de réservation (OTA). Lesquelles compagnies low-cost n’auraient pu se développer sans les accords Open Sky qui leur permettaient d’aller outre les accords bilatéraux pour desservir un plus grand nombre de destinations.

Rien de tel chez nous, puisque au même moment nous avons décidé, souvent sous la pression des TO, de construire plus d’hôtels resorts de catégorie supérieure, plus de lits pour les hôtels existants à coup d’extensions, et de quadrupler en même temps le coût de construction d’un lit en moins de 20 ans. En cela nos managers ont été des “cost inflators” et non des “cost killers”, nous privant ainsi d’une grande partie de la demande et notamment celle des locaux, des Maghrébins et des jeunes aussi bien nationaux qu’étrangers.

Contrairement à ce que peut laisser penser le brouhaha médiatique au sujet des maisons d’hôtes et autres gîtes ruraux, l’hébergement touristique s’est encore plus amarré au modèle industriel des tour-operators par une massification accrue : le nombre d’hôtels dont la capacité est située entre 700 et 1000 lits (soit la capacité de 150 à 200 maisons d’hôtes pour un seul hôtel) n’a cessé d’augmenter, passant de 18 en 2000 à 58 en 2019.

Cette augmentation n’a pas cessé depuis 2010 et la crise du tourisme qui s’en est suivi : à Djerba par exemple, on est passé de 10 hôtels de cette capacité en 2010 à 18 en 2019, malgré une quasi stagnation de la capacité totale de la région (52 000 lits en 2010 contre 53 000 lits en 2019) et un recul de la capacité totale du pays (241 000 lits en 2010 et 236 015 lits en 2019).

Pour ce qui est de l’Open Sky, on peut parler d’un vrai aveuglement à ce propos. En effet, si nous nous comparons à notre voisin et néanmoins concurrent marocain, avant 2004 les arrivées de touristes en Tunisie étaient supérieures à celles du Maroc2. L’entrée en vigueur partielle de l’Open Sky au Maroc entre 2004 et 2006 a permis aux arrivées marocaines d’égaler celles de la Tunisie pour les dépasser définitivement dès 2007, un an seulement après l’entrée en vigueur effective de l’Open Sky. Désormais la Tunisie ne joue plus dans la même catégorie que son voisin.

En conséquence, le tourisme marocain recevait ces dernières années 6 fois plus d’investissement que le tunisien. En termes de capacité hôtelière, cela se traduit par une baisse de notre capacité hôtelière de 5000 lits entre 2010 et 2019 (passant de 241 000 à 236 000) contre une hausse marocaine de quelque 100 000 lits (à 270 000 lits au lieu de 176 000, avec des prévisions de 294 000 lits en 2022).

Vingt ans de tergiversations qui n’ont même pas servi à préparer nos entreprises touristiques ni Tunisair à l’Open Sky. Bien au contraire : à la dépendance de nos hôtels et réceptifs vis-à-vis des TO s’est ajoutée celle vis-à-vis des OTA, très peu de nos entreprises se sont convertis à l’e-tourisme et Tunisair n’est plus que l’ombre de ce qu’elle a été au début de ce siècle. Quant au projet de créer, en vue de l’Open Sky, des navettes entre nos aéroports et les principales villes touristiques, il n’est même plus à l’ordre du jour.

Génération Club Med

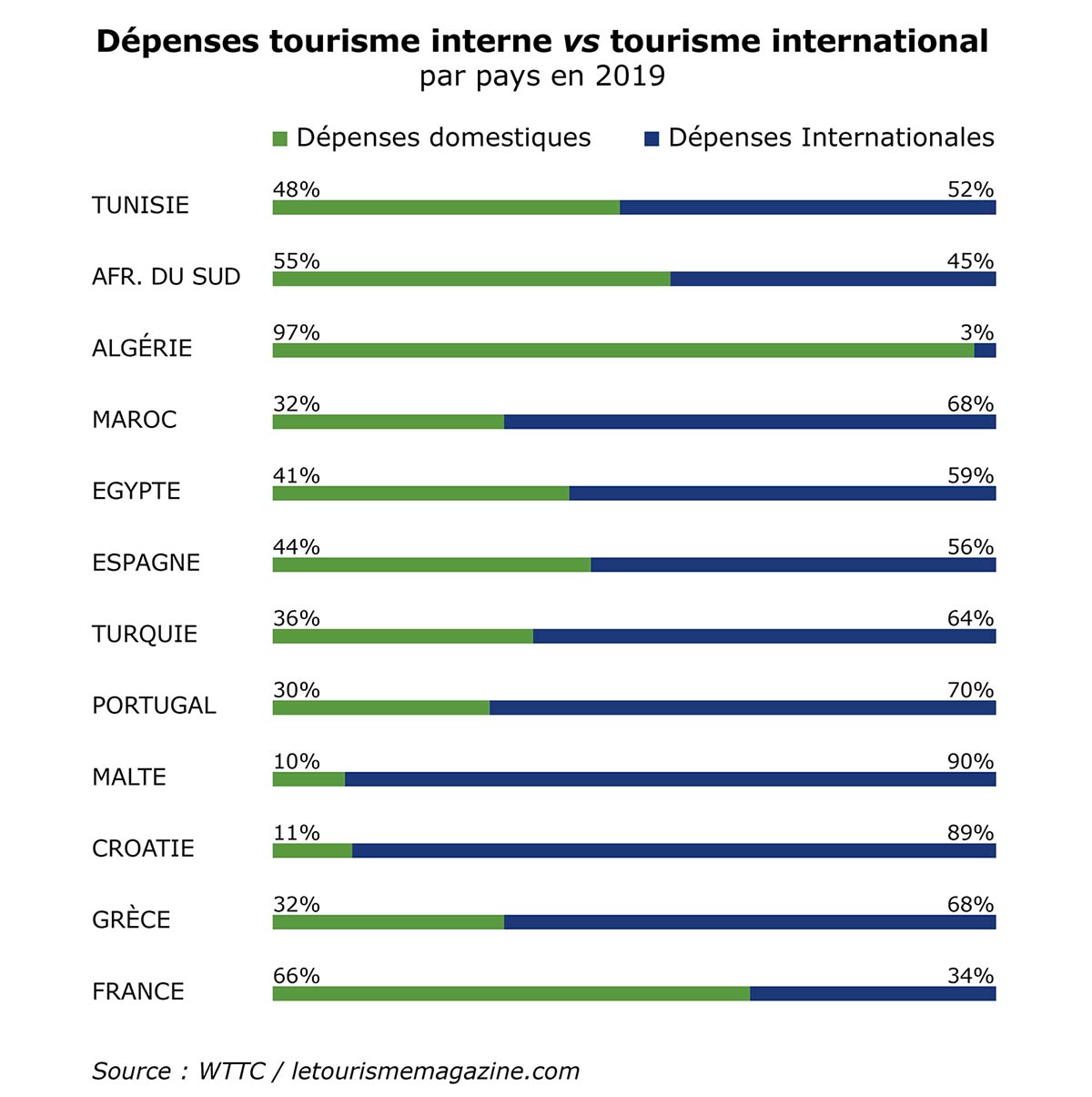

Au niveau des pays, à travers le monde, le marché intérieur devient stratégique et garant de la pérennité du secteur et de ses emplois (en moyenne, le tourisme intérieur représente au sein des pays de l’OCDE 75% de l’activité liée au tourisme) : il est promu, soutenu et protégé. Pour les gouvernements, le marché intérieur est essentiel pour l’économie du secteur ; ils ont veillé jusqu’ici à “protéger” leur balance touristique et à élargir la consommation touristique au plus grand nombre de leur citoyens (chèques vacances, offres dédiées, tourisme social…).

La crise du Covid n’a fait que confirmer cette tendance ; les pays européens sont passés de la protection au protectionnisme.

Chez nous, on fantasme sur le Club Med pour en créer de pâles copies ; mais aucun Pierre & Vacances-Center Parcs. Face au challenge de faire passer le poids du tourisme intérieur de ses 15%-20% actuels aux 40%-50% souhaités, notre administration croit pouvoir y parvenir par une campagne de promotion une fois l’an, et nos professionnels par des rabais pendant les saisons de vaches maigres.

Aucune réflexion pour un produit adapté aux Tunisiens et à la portée de sa bourse, sinon l’appel aux Tunisiens à s’endetter auprès des banques pour leurs vacances ou la proposition (de la FTH) de confier les chèques vacances aux émetteurs de chèques restaurants, créant ainsi un nouvel intermédiaire dont la commission de décaissement (10%) viendrait renchérir le prix de vente au consommateur.

Tout se passe comme si nous voulions, pour élargir le marché local, faire “de l’innovation inversée à l’envers”. En effet, si nous connaissons dans le monde des expériences de “reverse innovation” – des produits conçus par des firmes occidentales pour des pays émergents (donc des produits low-cost, comme certains modèles de voitures) et ensuite commercialisés avec succès dans les pays développés auprès de consommateurs à budget modeste – nous voulons, nous, imposer au Tunisien des produits conçus à la base pour des Européens en nous plaignant à longueur de journée que “le Tunisien n’est pas adapté à nos hôtels”.

On laisse aux sociologues le soin d’analyser cette aberration des “hôtels halal” ou “d’anti-hôtels” mais qui ont tout de même réussi à se créer une clientèle.

Quant à la FTAV, elle s’est muée ces dernières années (conformément aux profils de ses présidents) en une sorte de lobby pour l’outgoing – destinations agrément et shopping pour les plus aisés et omra et hadj pour les autres. Entre 2010 et 2019, en pleine crise du tourisme réceptif, de marasme économique et de baisse du pouvoir d’achat, on a assisté au doublement des voyages des Tunisiens à l’étranger (de 1,35 millions à 2,78 millions) ; de quoi fragiliser encore plus la balance touristique et celle des paiements.

Libérer les régions

Au nombre de nos cécités, on peut ajouter encore la réticence de notre administration à toute décentralisation pour permettre un essor touristique des régions. Le partenariat public/privé, le dialogue administration/professionnels et le renforcement de l’autonomie des régions touristiques, prônés à longueur de discours et de rapports, n’ont aucun sens si la prise de décision n’est pas transférée en partie du moins à l’échelon régional ou local.

A cet effet, la création d’offices de tourisme régionaux, en remplacement des actuels Commissariats de Tourisme dépourvus de moyens humains et financiers, est encore plus nécessaire que la transformation de l’ONTT en Agence de promotion.

Mais un tel changement dans la gouvernance du secteur ne peut réussir avec des professionnels réfractaires à toute collaboration ou regroupement (en chaines volontaires, réseaux ou autres). A ce propos, le constat de la Banque Mondiale en 2002 reste de mise : “L’esprit des hôteliers tunisiens est caractérisé par un fort degré d’indépendance qui révèle peu de solidarité professionnelle mais davantage de concurrence”.

Un constat valable aussi pour les agences de voyages. Aucun programme incitatif au regroupement et à la collaboration entre professionnels n’est à l’ordre du jour. Les tentatives d’institutions internationales dans ce sens (la BERD) sont restées vaines, alors que des “clusters” d’artisans ont pu voir le jour.

Les DMO régionaux en cours de création actuellement par le programme Tounes Wejhatouna sont voués à une mort certaine à la fin du financement que leur procure le programme européen. Pourquoi un tel gâchis ? Pourquoi ces DMO ne serviraient-ils pas de projets pilotes pour de futurs offices de tourisme régionaux qui seraient financés par la taxe d’hébergement ? (lire notre article : I Want my money back).

Th. Levitt disait aussi que “le futur appartient à ceux qui voient les possibilités avant qu’elles ne deviennent évidentes.” Les décisions que nous prendrons dans les prochains mois nous diront si notre futur n’est pas déjà derrière nous.

Lotfi Mansour

(1) Etude de la relation entre durée prévue du mandat des PDG et résultats de l’entreprise. M. Antia et Ch. Pantzalis (University of South Florida), J.CH. Park (Louisiana Tech University). redd.nbs.net octobre 2011.

(2) Voir “La révolution inachevée”, Banque Mondiale 2014.