En temps de crise, le réflexe est de se serrer la ceinture et de partir en guerre contre les “coûts inutiles”. C’est le moment où les directeurs financiers se muent en “cost killers” et où les directeurs des ventes sont montrés du doigt, sommés de relever la courbe de l’occupation ; quitte à obtempérer aux insistants appels des TO à lancer des “promotions”, donc à baisser les prix.

Dans l’idéal, une telle voie permettrait de continuer à tourner sans perdre trop d’argent en attendant la reprise. Le magazine français Capital a exposé dans sa dernière livraison un modèle de cette approche à travers l’hôtel Green Palm à Djerba (voir ci-dessous). Dans le reste des cas, c’est-à-dire la plupart, cette approche passive de gestion de la crise revient à se tirer une balle dans le pied, puisqu’elle aboutit à une dégradation des prestations et à une chute des prix et donc de la rentabilité de l’hôtel ; avant d’assister à la désertion des clients. Cette impasse est d’autant plus inéluctable que la crise que nous vivons actuellement semble s’installer dans la durée et que l’inflation amoindrit chaque jour les marges de manœuvre du plus chevronné des financiers.

Que faire alors ? Nous avons posé la question à quelques-uns des managers commerciaux d’hôtels de la place (voir entretiens ci-dessous) pour constater qu’ils ont déjà emboîté le pas aux changements de stratégie visibles partout ailleurs et qui tournent autour de deux axes :

– la diversification des canaux de distribution ainsi que celle des marchés ; « l’optimisation des revenus »

– l’adoption de nouveaux critères de performances avec une nette tendance à “l’optimisation des revenus”. Sans aller jusqu’à mettre en place un vrai Yield management, de nombreux hôtels sont déjà engagés dans une optique d’allocation des capacités et de fixation des prix selon les segments de clientèle et selon les périodes.

En fait, ces deux tendances sont intimement liées puisque la révolution que connaît actuellement le tourisme est bien celle de la réservation en ligne. Celle-ci sonne le glas de la distribution classique et donc des tour-operators, et avec eux des prix annuels d’allotement. Le passage aux nouveaux canaux de distribution implique une gestion des prix au jour le jour. Tous les groupes hôteliers sont engagés dans des investissements colossaux pour booster leurs réservations en ligne : 800 millions d’euros par an pour Intercontinental, 30 millions pour Accor qui vise à faire passer ses réservations en ligne de 27,8% actuellement à 50% en 2016.

Nos hôteliers ne sont pas en reste. Les ventes en ligne représentent déjà de 5% à 25% des ventes de certains. L’hôtel Le Sultan à Hammamet, par exemple, vise une part de 25% pour la vente en ligne dès cette année. De telles politiques semblent enrayer la baisse des prix puisque ces derniers enregistrent entre 2010 et 2012, chez quelques hôtels contactés, une légère augmentation de 10% (en dinars courants) – même si les taux d’occupation de ces bons élèves subissent des baisses conséquentes, notamment chez les 5 étoiles.

Trois managers donnent leurs réponses

Quels changements de politique ou idées anti-crise avez-vous appliqués depuis deux ans ?

Anis Meghirbi

Directeur Marketing & Ventes Seabel Hotels

1/ Une plus grande diversification au niveau des marchés émetteurs.

2/ Un intérêt de plus en plus accru pour les ventes et la distribution en ligne via le site web de l’hôtel sur desktop ou mobile (brand.com), les OTA (Online Travel Agencies), les bed banks (B2B) et les réseaux sociaux (essentiellement Facebook).

Sami Ounalli

Directeur Marketing & Ventes Radisson Blu Djerba

La crise par laquelle nous passons est particulière. Elle est différente des crises par lesquels le secteur est passé auparavant. Trois facteurs essentiels caractérisent cette crise :

1/ Elle est plutôt due à une situation intérieure dans le pays (les crises passées étaient dues à des facteurs exogènes : crise économique dans les marchés émetteurs, guerre du Golfe…)

2/ Cette crise a tendance à durer dans le temps.

3/ Cette situation a touché pratiquement tous les marchés. L’image de la destination Tunisie s’est beaucoup détériorée. La perception des clients a changé. Les indices de notoriété et de confiance à la destination sont au plus bas.

Pour essayer de limiter les effets de la crise, nous avons, de notre coté, multiplié les opérations de communication (PR, presse, famtrip…) afin de participer à redorer l’image de la destination et à redonner confiance aux voyageurs pour visiter la Tunisie. Nous nous sommes orientés vers les marchés les moins touchés et où la sensibilité est moindre pour y concentrer nos actions commerciales. Nous avons également repensé et optimisé notre présence sur les différents canaux de distribution (TO, réseaux d’agences de voyages, OTA, ventes Flash…). Nous sommes restés en contact permanent avec nos clients fidèles qui sont notre plus important capital et nos vrais ambassadeurs. Pendant ce temps, nous avons maintenu notre politique tarifaire. Nous pensons que nous n’avons pas un problème de rapport qualité/prix, nous assistons à un fléchissement de la demande dû à une situation particulière. Une baisse des tarifs n’attirerait pas une demande supplémentaire.

Mehdi Allani

Vice-président, hôtel Le Sultan

Nous vivons en crise depuis de nombreuses années et les négociations tarifaires avec nos partenaires TO sont tendues depuis bien avant la révolution. Il est donc difficile, voire impossible, de baser un remède anti-crise sur des promotions tarifaires, d’autant plus que l’inflation que nous subissons réduit radicalement nos marges.

Nous nous concentrons donc sur la communication et l’innovation par la qualité. Nous communiquons sur plusieurs supports et de plusieurs manières, nous sommes présents sur les réseaux sociaux, dans la presse ainsi que le e-magazine. Nous ciblons principalement le marché local qui est très réactif et qui soutient le tourisme en ces temps de crise avec nos marchés émetteurs. Nous informons nos clients sur les nouveautés (culturelles, artistiques, gastronomiques…) de la région et créons des événements culturels et sportifs.

Nous compensons également la chute vertigineuse du MICE étranger par des conventions et séminaires d’entreprises locales.

Enfin, nous travaillons sur une amélioration constante de notre produit (certification ISO, confort dans les chambres, animations…)

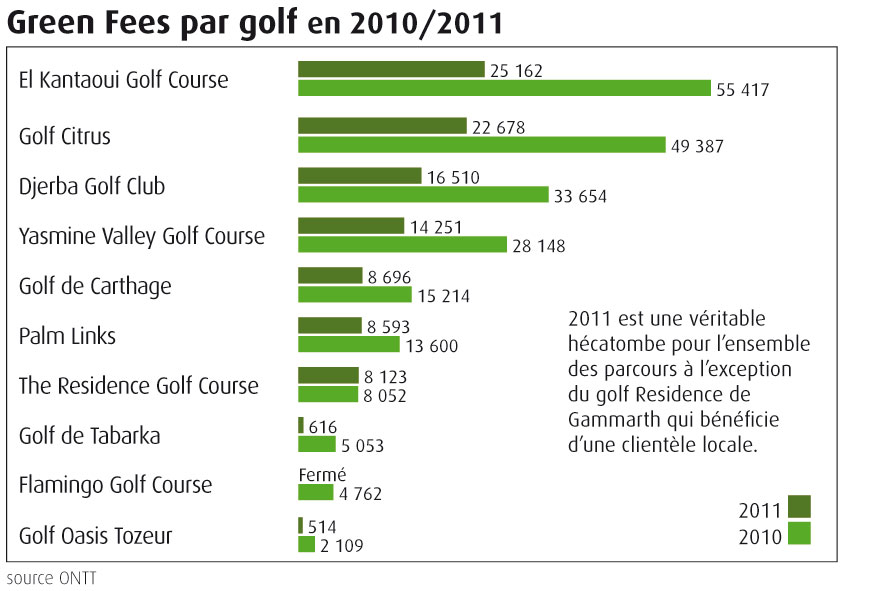

Vu par le magazine Capital

Green Palm Djerba, champion de la compression des coûts

« 389 euros la semaine à Djerba, c’est louche ? » C’est sous ce titre que le magazine Capital a publié (n°260 de mai 2013) un reportage de trois pages où il dévoile « les techniques » des hôteliers tunisiens pour casser les prix. On y apprend entre autres que :

– le coût de revient de l’animation est de 0,23 euros/jour puisque l’équipe est composé de 8 membres dont 3 stagiaires ;

– le coût de revient du spa est de 1,07 euros/jour, soit cinq fois moins cher qu’en France, puisqu’il est géré par une société extérieure qui possède deux autres spas, ce qui lui permet d’acheter ses produits en gros ;

– le ménage d’une chambre coûte 55 centimes d’euros avec une équipe de 13 personnes payées chacune 415 dinars par mois ;

– le budget nourriture est ramené à 4,5 euros par personne et par jour grâce à mille et une petites ruses comme « les viennoiseries non consommées le matin [qui] sont récupérées et transformées en pâtisseries pour le dîner » ou « les restes de viande [qui] sont recuisinés le lendemain en tajine ».